نرخ وام مسکن در کشور ما بسیار پایین است و مدت هاست که قدرت پوشش دهی خود را از دست داده! اما این وضعیت برای کشورهای دیگر چگونه است؟

به گزارش پرشین سازه ، پدیده ی جالب توجهی که در دیگر کشورها وجود دارد این است که به جای پرداخت وام خرید، وام رهنی می دهند.

اصلی ترین کاربرد وام رهنی، خرید یا نگهداری خانه، زمین یا دیگر املاک است. بر اساس قرارداد گیرنده و پرداخت کننده ی وام، گیرنده موظف می شود که در طی یک بازه ی زمانی مشخص، اقساط این وام را پرداخت کند. پرداخت کننده نیز تا زمان تسویه ی کامل وام، سند ملک را به عنوان وثیقه نگه می دارد.

برای دریافت چنین تسهیلاتی، متقاضی وام باید مطمئن شود که امتیاز اعتباری لازم را دارد و می تواند پیش پرداخت این تسهیلات را پرداخت کند.

درخواست تسهیلات رهنی، قبل از اینکه قطعی شوند، یک فرآیند پذیره نویسی دقیق را طی می کنند. در واقع بسیار مهم است که در پذیره نویسی ذکر شود که وام گیرنده، چنین تسهیلاتی را به چه منظور دریافت می کند.

تسهیلات مسکن در کشورهای مختلف!

به طور کلی در کشورهای مختلف دنیا سه نوع تسهیلات مسکن پرداخت می شود:

- اولین نوع وام مسکن، تسهیلات رهنی با نرخ ثابت است که رایج ترین و استانداردترین شکل تسهیلات مسکن می باشد. نرخ سود این وام در مدت زمان بازپرداخت ثابت می ماند.

- دومین شکل از وام مسکن، وام رهنی با نرخ قابل تنظیم است. به این معنی که در یک دوره از بازپرداخت، نرخ بهره ثابت است. اما در طی زمان تغییر می کند. بهره های اولیه از نرخ بازار کمتر است که باعث می شود دریافت چنین وامی به صرفه باشد.

- وام رهنی معکوس، سومین مدل از پرداخت تسهیلات مسکن در کشورهای خارجی است. این مدل تسهیلات به مالکانی پرداخت می شود که عمر خانه شان بیش از ۶۲ سال باشد و می خواهند بخشی از ارزش خانه ی خود را به پول نقد تبدیل کنند و در ازای آن، سهام بدهند.

مبلغ این وام به اندازه ی ارزش خود خانه است. بازپرداخت این تسهیلات نیز می تواند به شکل یکجا یا پرداخت ماهانه ی ثابت باشد. با فوت وام گیرنده یا جا به جایی وی از خانه یا فروش آن، باید مبلغ وام نیز تسویه شود.

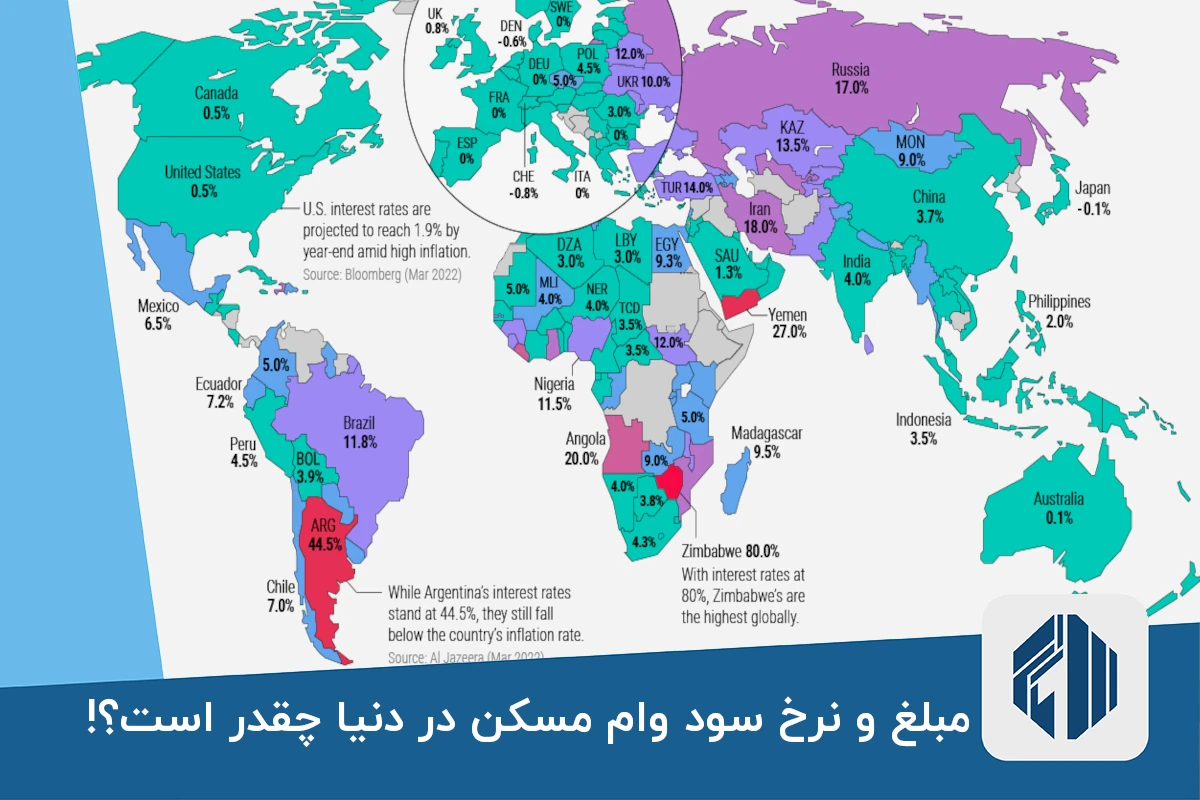

نرخ سود وام رهنی در کشورهای مختلف!

همان طور که اشاره شد رایج ترین نوع وام مسکن، تسهیلات رهنی است. نرخ سود آن نیز به بانک پرداخت کننده و شرایط تورم و بازار مسکن آن کشور بستگی دارد.

مثلا در کشور آمریکا، نرخ سود ثابت این وام در یک دوره بازپرداخت ۳۰ ساله، ۷.۷۹ درصد است. اگر مدت بازپرداخت ۲۰ ساله شود، نرخ سود به ۷.۷۴ درصد کاهش پیدا می کند. نرخ سود بازپرداخت ۱۰ ساله نیز ۷.۱۳ درصد می باشد.

در آلمان، نرخ سود تسهیلات رهنی، معادل چهار درصد ارزش ملک است. در کشور فرانسه نیز گفته می شود که نرخ سود در سال های اخیر، کاهش زیادی داشته است. به نحوی که در ماه های سوم و چهارم سال ۲۰۲۱، به پایین ترین حد خود رسید. همچنین در سه ماه اول امسال، نرخ سود وام رهنی به ۱.۵۷ درصد رسید. قبل از امسال، بیشترین کاهش نرخ سود در سال ۲۰۱۴ رخ داد که نرخ سود تسهیلات رهنی به ۲.۴ درصد رسید.

بازپرداخت یک وام رهنی مسکن با دوره بازپرداخت ۲۵ ساله در بریتانیا نیز، چهار درصد سود خواهد داشت. مثلا در صورتی که متقاضی وام ۲۰۰ هزار پوندی دریافت کند، در یک بازه ۲۵ ساله باید ۳۱۶ هزار و ۷۰۲ پوند بازپرداخت داشته باشد.

عربستان سعودی در طی یک سال گذشته، تغییر زیادی از بابت نرخ سود تسهیلات رهنی مسکن داشته است. در یک دوره بازپرداخت ۳۰ ساله، نرخ سود این وام در عربستان ۹.۹۵ درصد است که در قیاس با سال گذشته ۵۷ درصد رشد داشته است. در کشور امارات نیز نرخ سود تسهیلات رهنی ۵.۲۴ درصد در یک دوره بازپرداخت ۵ ساله است.

در کشورهای خارجی، دریافت وام مسکن کاملا جا افتاده و گزینه ی به صرفه ای حساب می شود. چرا که بخش زیادی از هزینه های خرید را پوشش می دهد.

جالب توجه اینجاست که بسته به شرایط فرد، قوانین پرداخت وام می تواند تغییر کند. در واقع با استفاده از شرایط تسهیلات رهنی مسکن، هرکسی می تواند صاحبخانه شود.

در کشور ما، نرخ سود تسهیلات مسکن ۱۸ درصد است و دوره بازپرداخت آن نیز ۲۵ ساله می باشد که در قیاس با کشورهای مختلف دنیا، نرخ بالایی است.